文章图片

文章图片

文章图片

文章图片

文章图片

每家公司都有自己的经营模式 , 之前我分析了封测四杰出中的三家公司 , 他们各有特色:晶方科技走高端封装路线拥有超高毛利率、在做难而有用的事情;长电科技在“蛇吞象”后整体技术最具优势、产能最大;华天科技“精打细算”“稳扎稳打”拓展业务相关产品、注重引入新客户 。 还差个通富微电 , 该怎么概括它呢?

一、通富微电现阶段特点

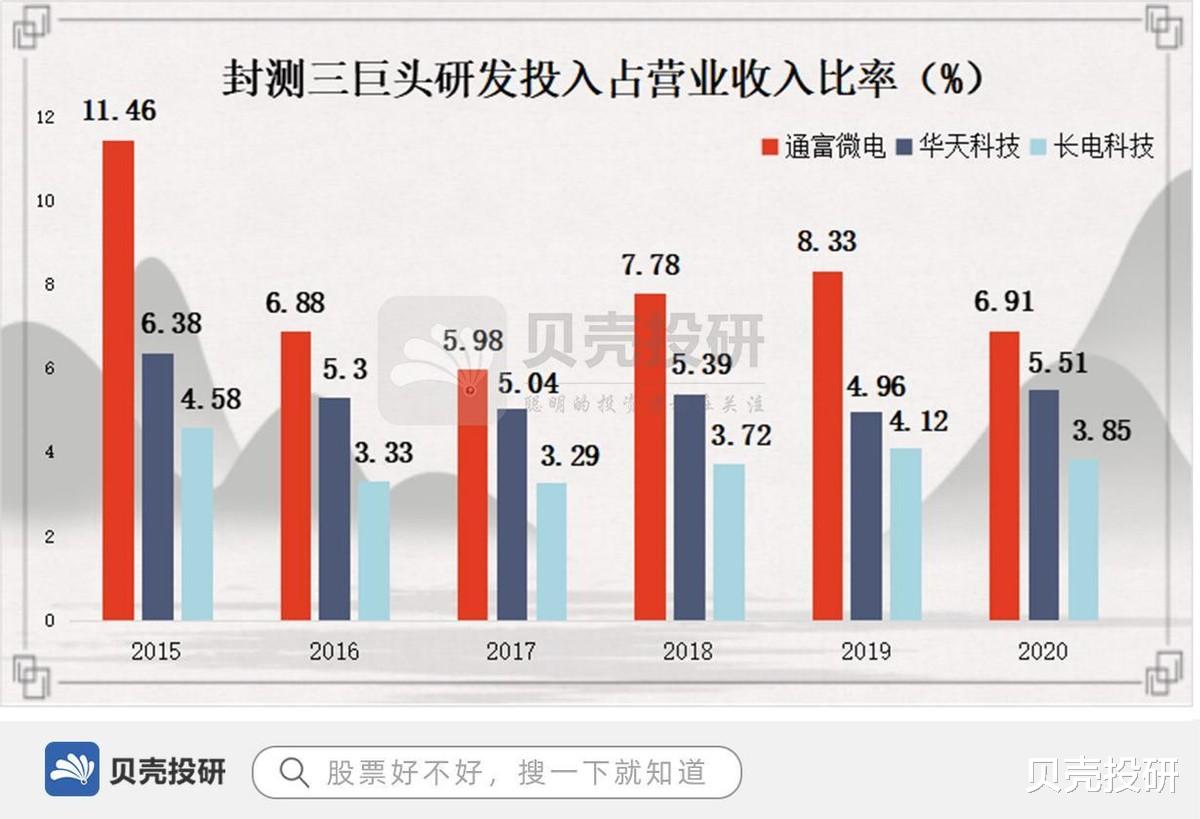

1.研发投入占比大 研发能力强

从中国传统封测三巨头来看 , 通富微电在技术研发投入占比上一直远高于同行的长电科技与华天科技 , 且其在Bumping、减薄、2.5D/3D等先进技术研发和规模化上有望率先占据有利位置 。

报告期内 , 公司继续开展了高性能计算、存储器、高清显示驱动等市场应用的先进封装产品的研发布局 , 2020 年研发投入比上年同期增加1.1亿元 , 同比增加15.39% , 且研发颇具成效 。

除此其与长电科技和华天科技的研发投入资本化均为0不同的是 , 通富微电研发投入资本化金额达到了7千万元 , 比2019年增长近310% , 资本化研发投入占研发投入的8.6% 。 主要是由于其产品“28nmCPU封装及测试技术开发”与新增的“3D NAND 闪存超波芯片多叠层产品封装技术开发及产业化”项目已达到预定用途 , 满足了资本化开支 , 转入无形资产 。 其产品研发应用的效率、对下游需求的灵敏嗅觉 , 与其对下游客户的强链接能力可见一斑 。

2.背靠大客户 AMD强势回归 带飞业绩

通富微电的研发高投入 , 让其有技术去研发适应客户需求的产品 。 而通富微电相较于另外两巨头不同的是 , 其2020年前五大客户的销售额占比高达68% , 再来看前五大客户具体的销售额占比 。

前五大客户仅客户1占比就高达51% , 如果说提起长电科技就想到星科金朋与中芯国际 , 那么提起通富微电就会想到AMD与联发科 , 而它这轮业绩的带飞主要靠的是来势汹汹的AMD , 也就是这个客户1 。

AMD是全球第六大集成电路设计公司 , 从事CPU与GPU设计 , 在2014年后聚焦高性能计算 , 摆脱累赘业务 , 出售其毛利率低的封测业务 , 此时通富微电成功揽下并与AMD建立深度战略合作关系 。

【通富微电|英特尔变“嘤特尔”,AMD一家独大,通富微电乘风而起】2020年10月 , AMD推出全新的Zen3CPU架构 , 并发布了用于台式机的锐龙5000系列处理器 , 在依然使用7nm工艺制程的情况下 , 单核性能反超英特尔 , 有趣的是英特尔7纳米处理器却掉链子延迟推出 。 自此AMD一家独大 , 失去了竞争对手后 , 它疯狂抢占市场份额 , 从而飞速带动产业链上的深度合作伙伴 , 而且预计AMD今后会占据更多市场份额 , 这相当于给通富微电2021年的业绩提速打下了坚实基础 。

3.高额投入用于产能扩充

长电科技很具有产能优势 , 而打开通富微电的资产负债表 , 可以看到通富微电近三年产能扩充已经翻倍 。 产能的提升在行业景气时(如2020年其产能利用率为90% , 为满产满销的状态)会带来营收的快速增长 , 放大规模优势 。

除了AMD可以消化其产能外 , 另一个与其深度绑定的联发科 , 也有望带动通富微电的业绩 。 联发科主要布局5G芯片 , 大客户有华为、中兴、OPPO、VIVO , 除此其高端芯片的4K电视芯片已成标配 , 未来将大量出货 , 这也有利于与通富微电的产能扩充 , 形成协同效应 , 进一步带动业绩释放 。

4.务实国际客户 牢抓国产化浪潮

通富微电的研发更有方向性 , 是因为要国际大客户提供给差异化的封装技术 。 与此同时公司深入开展5nm新品研发 , 将助力CPU客户的高端进阶 , 持续更新技术让它有能力去继续服务海外大客户 。

但是随着国产化浪潮汹涌澎湃 , 国内5G、新能源汽车等新基建市场 , 会进一步提升渗透率 。 此外 , 政府文件中明确提出:我国目前芯片自给率仅为30% , 目标在未来五年内自给率要达到70% 。 这使得国产替代还有极大的上升空间 , 尤其是在CPU、存储器等高端芯片方面 。

与此同时公司也在不断投入和丰富产品线 , 在4G&5G手机市场、WIFI/蓝牙连接、存储器、显示驱动IC等领域布局国产化 , 以获得更多的市场机会 , 最大程度配合国内集成电路市场需求 , 在国内接近空白的存储器、面板显示用芯片等业务领域持续发力 , 充分发挥现有优势 , 增加其在国内的市场份额 。 以后通富微电在规模效应和品牌溢价初见成效后 , 盈利能力有望加快释放 。

二、通富微电的隐患

1.境外客户的封测产品的主要原材料必须依赖进口

公司封装测试所需主要原材料为引线框架/基板、键合丝和塑封料 。 公司主要原材料国内均有供应 , 且公司有稳定的供应渠道 。

但公司外销业务比例较高 , 境外客户对封装的无铅化和产品质量要求较高 , 用于高端封装产品的主要原材料必须依赖进口 。 因此 , 不排除中国原材料市场供求关系发生变化 , 造成原材料价格上涨 , 以及因供货商供货不足、原材料涨价或质量问题等不可测因素 , 或者境外原材料市场发生变化 , 影响公司的产品产量和质量 , 对公司经营业绩会有一定影响 。

2.受行业周期影响较大 扩产后折旧压力较大

虽然扩产很大程度上会增加企业的营收以及市场竞争力 , 但是扩产也会给公司带来经营压力如负债率的提升 , 其高额投入也会导致折旧持续增长 , 2017-2019年 , 通富微电当期计提折旧金额分别为占营业收入的比例分别为13.34%、13.82%、14.49% 。 如果行业景气周期可以维持 , 未来公司能够快速化解攻城略地带来的成本压力 , 而只要未来化解了成本压力 , 就能因为产能扩充巩固的行业地位给投资者带来较好的投资回报 , 但前提是行业持续景气 。

除此扩充后不同的子公司盈利情况不同 , 如通富微电的两个重要子公司合肥和南通的工厂营业利润、净利润连续3年为负(2017-2019) 。 然而 , 18、19年槟城和苏州这两个工厂净利率却达6.6%、3.8% , 超过了华天科技的综合净利率 , 通富微电各基地之间发展并不平衡 , 老基地似乎拖了营收后腿 , 协调不同子公司的产品结构与经营策略也是一大难题 。

3.对大客户依赖度太深 应收账款回收速度慢 对下游议价能力较弱

一般来说应收账款周转率越高 , 表明公司收账速度快 , 平均账期短 , 坏账损失少 , 资产流动快 , 偿债能力强 。 而综合比较三巨头的应收账款周转率可见2020年前通富微电的应收账款周转率为5左右 , 远低于同行业但在2020年其情况有所好转 , 而具体到大客户的应收账款情况又是怎样的呢?

可见 , 2020年仅前五的大客户应收账款占比55% , 且前三大客户的应收账款占比高达49% , 说明其对下游大客户的议价能力较弱 , 一旦下游大客户的产品存在不是市场主流没市场 , 销售不佳 , 盈利不够亮眼的问题 , 没法偿债时 , 通富微电将面临很大坏账损失风险 。

4.盈利受汇率波动影响较大

2018年、2019年及2020年 , 公司出口销售收入占比分别为86.41%、81.27%、79.05% , 以外币结算收入占比较高 。 如果人民币对美元汇率大幅度波动 , 将直接影响公司的出口收入和进口成本 , 并使外币资产和外币负债产生汇兑损益 , 会对公司业绩产生一定影响 。

三、总结

通富微电背靠联发科与AMD , 搭上5G时代和 7nm芯片的顺风车 , 作为全球主力封测厂商 , 迎来高景气周期 。 中美贸易摩擦的持续 , 直接推动了举国体制下IC国产化进程 , 将会有兆易创新、中兴通讯、韦尔股份等来自国内的高性能计算、存储器、高清显示等方面的多元需求订单 , 国产替代进程 , 有望进一步提高全球第五的通富微电的国际市场份额和业绩增速 。

关注贝壳投研 , 这里有您最关心的投资报告!

- AMD7000系列V-CacheCPU与可能达到6GHz的Intel第13代抗衡

- 如果华为也是美国的公司,你觉得现在有抗衡苹果的可能吗?

- Lowe’s开源3D家居模型资源库,加速AR/VR等内容开发

- 天玑9000+ GeekBench 5测试成绩曝光 小幅领先骁龙8+ Gen 1

- 最合适的中端手机之一:GT Neo3

- Intel NUC 12史上最强升级:4核变14核、自家旗舰显卡

- DXO首次评测国产镜头!永诺YN 85mm F1.8 S或超越原厂

- ROG游戏手机6规格泄露 首发骁龙8+ Gen 1配18GB LPDDR5内存

- 华为真的可惜了…

- 近期什么手机好 这三款中端机的价格旗舰机的体验 内行人的推荐